Di tengah dunia yang terus berubah, koperasi keuangan di Meksiko menghadapi tantangan: bagaimana tetap relevan di era digital yang penuh disrupsi? Dengan lebih dari 6 juta anggota yang tersebar di 31 koperasi besar, sektor ini berada pada situasi yang penuh ancaman. Laporan terbaru “The Opportunities of Digital: How Financial Cooperatives Are Pursuing Digital Transformation in a Disrupted World” dari BFA Global, melalui proyek FinnSalud, menyoroti urgensi transformasi digital bagi koperasi untuk bertahan dan bersaing dengan bank digital serta fintech yang kian agresif ⊕. Dalam lanskap yang dipenuhi peluang sekaligus ancaman, kisah koperasi Meksiko menjadi lesson learn tentang bagaimana institusi tradisional menghadapi gelombang teknologi modern.

Disrupsi dan Panggilan untuk Berubah

Bayangkan sebuah dunia di mana transaksi keuangan dilakukan hanya dengan sentuhan jari, tanpa perlu mengantre di cabang atau membawa uang tunai. Itulah realitas yang dibawa oleh revolusi digital, realitas yang dipercepat oleh pandemi COVID-19. Ketika pembatasan mobilitas diberlakukan pada 2020, koperasi keuangan, yang selama ini mengandalkan cabang fisik dan interaksi tatap muka, mendapati diri mereka terpojok. Bank seperti Banco Azteca dan BanCoppel, serta fintech seperti MercadoPago dan Destácame, mulai merambah segmen pasar yang biasanya dikuasai koperasi dengan layanan digital yang cepat dan mudah.

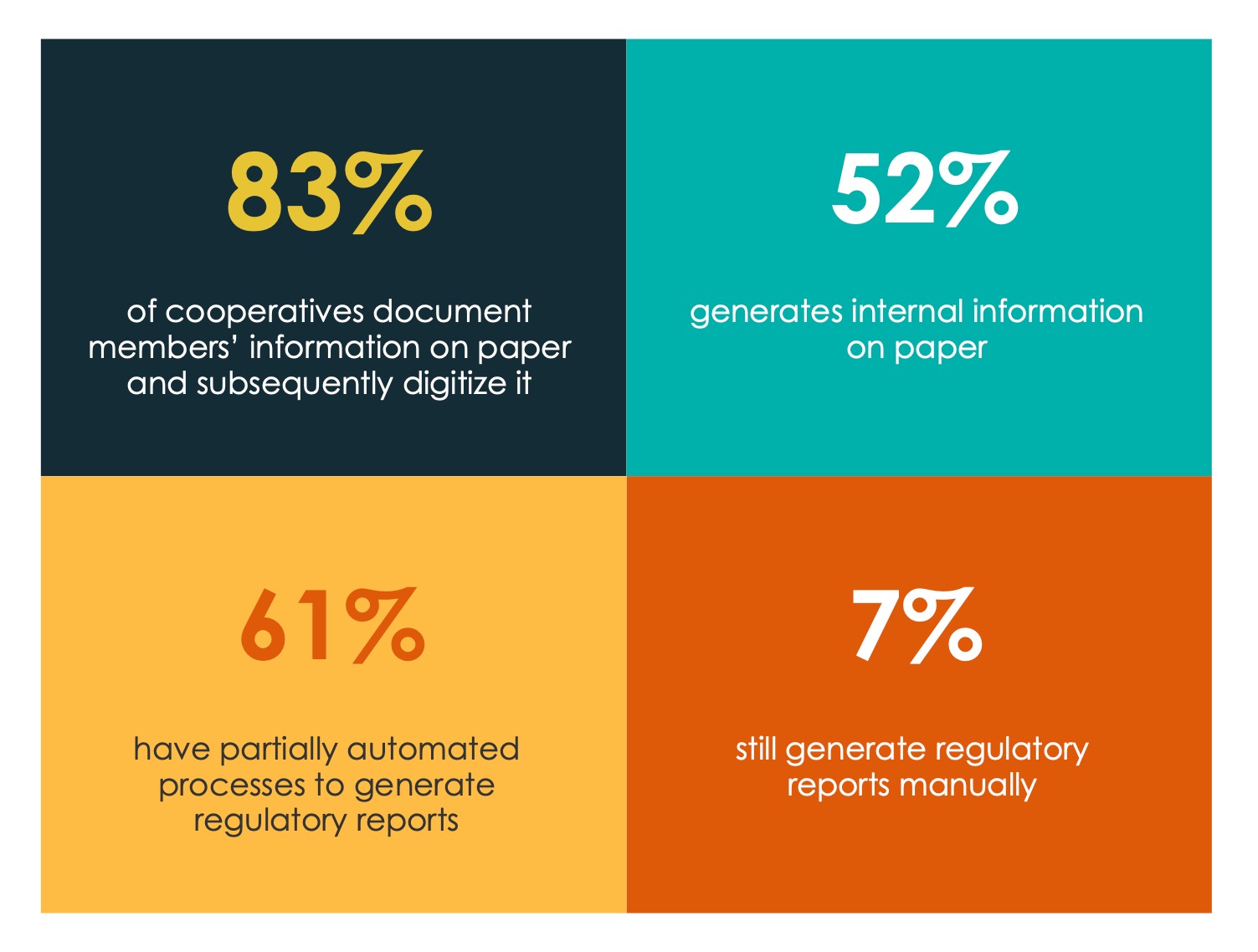

FinnSalud dalam laporannya melakukan survei dengan 31 koperasi besar di Meksiko pada 2020, mengungkapkan bahwa lebih dari 90% koperasi menyadari kebutuhan adopsi teknologi digital agar tetap kompetitif. Namun, kesadaran ini tidak serta-merta diikuti oleh tindakan. Banyak koperasi masih terjebak dalam cara lama: 83% mendokumentasikan data anggota di kertas sebelum didigitalisasi; 55% mengharuskan anggota datang ke cabang hanya untuk mengecek saldo; dan 7% bahkan masih menyusun laporan secara manual. Angka-angka ini mencerminkan keterlambatan teknologi yang mencolok dibandingkan bank dan fintech yang telah berlari jauh di depan.

Namun, disrupsi ini bukan hanya ancaman, tapi juga peluang. Digitalisasi menjanjikan akses yang lebih mudah bagi anggota, proses yang lebih cepat, dan keamanan yang lebih baik. Lebih dari itu, ia membuka pintu bagi koperasi untuk menjangkau generasi muda yang lahir di era digital—segmen yang tidak lagi tertarik pada model koperasi tradisional berbasis kepercayaan dan hubungan personal. Lantas pertanyaannya, bagaimana koperasi bisa mengejar ketertinggalan ini?

Digitalisasi, dari Kenyamanan hingga Profitabilitas

Transformasi digital bukan sekadar tren, ia adalah keharusan strategis. Bagi anggota koperasi, digitalisasi berarti kenyamanan: tidak perlu lagi bepergian jauh untuk mengakses layanan atau menunggu lama untuk keputusan pinjaman. Sebuah contoh nyata datang dari program OPTIX BFA bersama Cooperativa Acreimex, di mana penggunaan aplikasi smartphone untuk proses persetujuan pinjaman memangkas waktu lebih dari 25%. Selain itu, digitalisasi mengurangi risiko membawa uang tunai dan memungkinkan komunikasi yang lebih personal melalui kanal digital.

Dari sisi bisnis, manfaatnya tak kalah signifikan. Penelitian lembaga internasional CGAP menunjukkan bahwa akuisisi pelanggan melalui kanal digital bisa 85-95% lebih murah dibandingkan metode tradisional bank ritel, sementara biaya operasional bank digital hanya 5% dari biaya cabang fisik ⊕. Digitalisasi juga memungkinkan koperasi mengelola data lebih efisien, mempercepat penyaluran pinjaman, dan mengurangi risiko penipuan. Di tengah pandemi, ketika banyak koperasi di Meksiko memiliki likuiditas tinggi namun kesulitan menemukan peminjam yang tepat, algoritma kredit berbasis digital bisa menjadi solusi untuk menyeleksi peminjam dengan cepat dan aman. Namun, manfaat ini tidak datang cuma-cuma. Koperasi harus bergerak cepat untuk mengejar ketertinggalan, terutama karena kompetitor mereka sudah menawarkan kemudahan yang sulit ditolak oleh pelanggan modern.

Realitas, Keterlambatan dan Kebingungan

Kajian FinnSalud mengungkapkan gambaran yang mengkhawatirkan tentang kondisi koperasi di Meksiko. Meski hampir semua koperasi memiliki situs web informatif, sebagian besar sangat sederhana—hanya menampilkan informasi dasar tanpa kemampuan transaksi. Sebanyak 55% koperasi masih mengharuskan anggota datang ke cabang untuk sekadar melihat saldo, sementara 52% menghasilkan laporan internal di kertas. Otomatisasi proses internal pun minim: hanya 61% yang memiliki proses semi-otomatis untuk laporan.

Lebih jauh lagi, 40% koperasi tidak memiliki strategi digital yang disetujui oleh Dewan Direksi, dan hanya 16% yang mengalokasikan anggaran multi-years untuk proyek digitalisasi. Banyak yang bingung dari mana memulai, berapa biayanya, dan talenta apa yang dibutuhkan. Sebanyak 50% koperasi mengklaim memiliki tim digitalisasi, tetapi yang dimaksud ternyata hanya staf IT atau media sosial—bukan tim khusus yang mampu menangani transformasi menyeluruh.

Ketidakpahaman ini juga terlihat dalam investasi yang tidak sesuai kebutuhan anggota. Sebanyak 71% koperasi menawarkan kartu debit dan 77% memiliki ATM, tetapi banyak kartu tersebut tidak aktif, menunjukkan bahwa anggota tidak membutuhkan atau tidak tahu cara menggunakannya. Investasi besar ini sia-sia karena kurangnya pemahaman tentang preferensi anggota, sebuah pelajaran mahal tentang pentingnya menyelaraskan teknologi dengan kebutuhan anggota.

Tantangan Digitalisasi

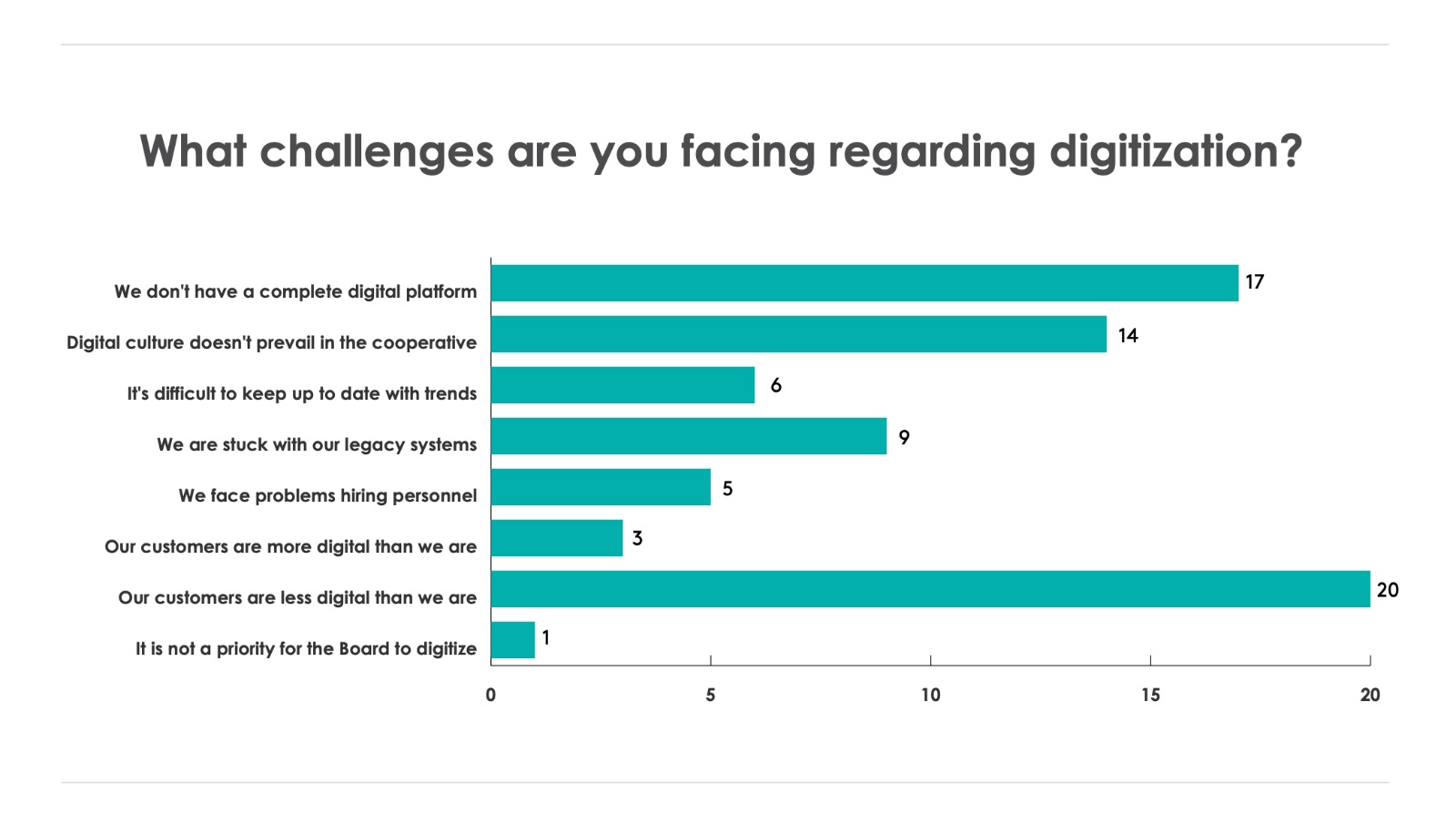

Perjalanan menuju digitalisasi penuh rintangan. Sebanyak 20 dari 31 koperasi melaporkan bahwa anggota mereka kurang melek digital dibandingkan lembaga koperasi itu sendiri, sementara 14 lainnya kesulitan mengikuti tren teknologi terkini. Sistem lama yang usang (disebutkan oleh 11 koperasi) dan kesulitan merekrut talenta teknologi juga menjadi hambatan besar. Di kawasan pedesaan, di mana talenta teknis langka, koperasi sulit bersaing dengan gaji yang ditawarkan sektor swasta urban.

Regulasi pun menambah kompleksitas. Di Meksiko, proses persetujuan untuk operasi jarak jauh—seperti pendaftaran anggota baru atau penyaluran pinjaman tertentu—bisa memakan waktu hingga dua tahun karena aturan anti-pencucian uang (AML). Koperasi juga harus memastikan kepatuhan terhadap e-KYC dan privasi data, yang membutuhkan investasi teknologi dan keahlian khusus.

Namun, tantangan tidak hanya teknis. Ada kekhawatiran bahwa digitalisasi bisa mengikis hubungan personal yang menjadi inti model koperasi. Beberapa staf takut pekerjaan mereka akan tergantikan oleh aplikasi, atau bahwa koperasi akan menjauh dari basis anggota berpenghasilan rendah. Laporan FinnSalud menepis mitos ini: digitalisasi tidak menggantikan manusia, tetapi membebaskan mereka untuk fokus pada tugas yang membutuhkan penilaian kontekstual. Dan dengan penetrasi smartphone yang meningkat, bahkan populasi berpenghasilan rendah kini memiliki akses ke teknologi.

Strategi Transformasi Digital

Lalu, bagaimana koperasi bisa berhasil? BFA Global menawarkan panduan praktis yang bisa menjadi peta jalan:

1. Mulai dengan Mengapa: Tentukan tujuan bisnis yang jelas, apakah untuk meningkatkan layanan anggota, menekan biaya, atau menjangkau pasar baru.

2. Pahami Anggota: Pelajari kebutuhan dan kemampuan digital anggota, baik yang sudah ada maupun yang potensial, untuk memastikan solusi relevan.

3. Patuhi Regulasi: Siapkan teknologi untuk e-KYC dan kepatuhan AML, serta antisipasi waktu persetujuan yang panjang.

4. Evaluasi Kesiapan: Tinjau proses, infrastruktur inti (seperti sistem perbankan), dan komitmen organisasi dari atas hingga bawah.

5. Fokus pada Sistem Inti: Pastikan sistem inti (core system) digital aman, stabil, dan terintegrasi dengan CRM serta ERP.

6. Bangun Kapasitas: Rekrut atau latih staf dengan keahlian manajemen produk digital, atau pertimbangkan kolaborasi antar-koperasi untuk membentuk tim bersama.

7. Bertahap tapi Cepat: Luncurkan produk sederhana (MVP) seperti aplikasi informasi saldo sambil membangun sistem jangka panjang.

8. Tech & Touch: Gabungkan teknologi dengan dukungan staf untuk membantu anggota yang kurang melek digital.

9. Kolaborasi: Bentuk jaringan agen bersama atau tim teknis kolektif untuk efisiensi dan skala.

Pendekatan bertahap ini memungkinkan koperasi meraih kemenangan kecil sekaligus membangun kepercayaan anggota terhadap layanan digital. Contohnya, sebuah koperasi bisa mulai dengan aplikasi yang menunjukkan saldo, lalu perlahan menambah fitur seperti transfer antar-rekening.

Masa Depan Koperasi

Transformasi digital mungkin terasa menakutkan bagi koperasi yang dibangun di atas hubungan personal, tetapi ini bukanlah hal baru. Bank telah melakukan digitalisasi selama dekade, dan kesalahan mereka menjadi pelajaran berharga bagi koperasi. Dengan komitmen, penggunaan sumber daya yang cerdas, dan kolaborasi, koperasi bisa mengambil tempatnya di dunia digital tanpa kehilangan identitasnya.

Waktu adalah kunci. Koperasi yang tidak memulai sekarang berisiko tertinggal terlalu jauh, kehilangan pelanggan muda, dan kalah bersaing dengan fintech yang gesit. Namun, masih ada harapan. Dengan memprioritaskan inovasi, koperasi bisa mempertahankan basis anggotanya, menjangkau segmen baru, dan tetap menjadi penyedia layanan keuangan utama bagi populasi berpenghasilan rendah, sebuah misi yang telah mereka junjung selama ini.

Kisah koperasi Meksiko adalah cerita tentang adaptasi di tengah disrupsi. Ini adalah panggilan untuk bertindak: digitalisasi bukan lagi pilihan, melainkan keharusan untuk bertahan dan berkembang di era modern. Dengan langkah yang tepat, koperasi tidak hanya akan bertahan—mereka akan berkembang menjadi lebih kuat, lebih inklusif, dan lebih relevan dari sebelumnya. []

Disusun oleh: Divisi Manajemen Pengetahuan ICCI. Ringkasan dibantu menggunakan AI dengan akurasi 95% dan ditinjau kembali oleh tim.

Leave a Reply